En dialogó con LA NACION, Daniele Siqueira, analista de mercados de AgRural, advirtió que la entrada de la safrinha en el circuito comercial en junio podría atentar contra la firmeza actual de los precios

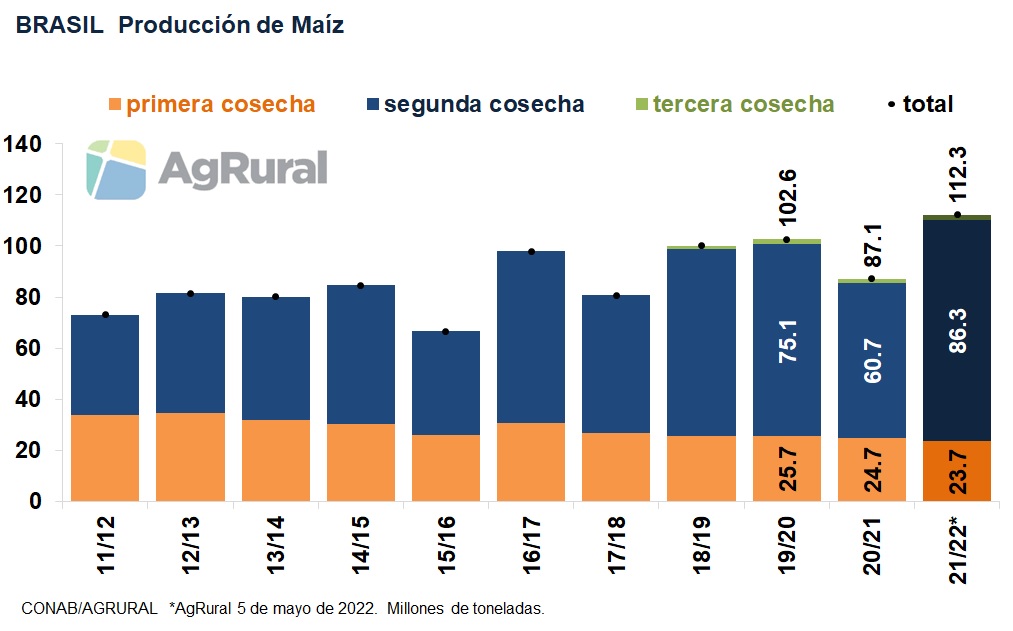

Tras el fracaso de la producción de maíz en la campaña 2020/2021, donde la cosecha cayó de 102,52 a 87,10 millones de toneladas, Brasil quedó ante la necesidad de lograr una campaña 2021/2022 récord, no sólo para recobrar el segundo lugar en el podio de los mayores proveedores mundiales del cereal, arrebatado por la Argentina, sino para aliviar los costos internos de quienes transforman el grano en carne y, por consiguiente, para contribuir a contener la inflación de los alimentos.

En el camino de ese objetivo preciso otra vez el clima se torna desafiante, con la escasez de lluvias en zonas del centro-oeste del país cuando se define la suerte de la denominada safrinha, que está generando pérdidas en los cultivos de la región, que si bien de momento no pone en riesgo la chance de lograr una cosecha récord, sí obliga a recalcular las expectativas. Cabe tener en cuenta que Brasil divide su producción de maíz en tres cosechas, de ellas, la safrinha –es la segunda en orden cronológico– es la más relevante, dado que aporta cerca del 75% de la producción total del grano grueso. Su ingreso en el circuito comercial, que se da desde fines del presente mes y principios de junio, tiene impacto en la formación de los precios internacionales.

Ayer la consultora brasileña AgRural tomó nota del impacto de la falta de humedad y recortó en 5 millones de toneladas, de 91,30 a 86,30 millones de toneladas, su estimación mensual sobre el volumen de la safrinha y con ella ajustó de 117,30 a 112,30 millones su previsión sobre la producción total, que lograría ser récord al superar la vigente mayor marca, de 102,52 millones de toneladas del ciclo 2019/2020. En abril la Compañía Nacional de Abastecimiento, dependiente del Ministerio de Agricultura de Brasil, calculó en 115,60 millones de toneladas la cosecha brasileña, mientras que el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) la ubicó en 116 millones de toneladas.

“La segunda cosecha de maíz aún puede tener pérdidas hasta finales de junio, dependiendo de la región. En Mato Grosso prácticamente todo el maíz ya está en llenado de granos. En algunas zonas se espera que la cosecha comience esta semana. Entonces, en ese Estado el espacio para pérdidas es menor y está restringido a áreas sembradas muy tarde, entre febrero y marzo. Pero en el vecino Estado de Goiás la situación es más complicada, ya que allí el calendario de siembra es más tardío y algunas áreas prácticamente no recibieron lluvias desde principios de abril. Como es poco probable que aumenten las precipitaciones durante mayo y junio en el centro de Brasil (esta época del año es la estación seca de la región), es posible que se produzcan más pérdidas, especialmente en Goiás. No se pueden descartar mermas extra, por la misma razón, en el norte de Mato Grosso do Sul y en áreas de Minas Gerais y de San Pablo”, explicó a LA NACION desde Curitiba, Daniele Siqueira, analista de mercados de AgRural.

“Los productores creen que los precios pueden ser más altos en los próximos meses y venden solo pequeños volúmenes”, dijo Daniele Siqueira, analista de mercados de AgRural

Agregó que en Paraná y el sur de Mato Grosso do Sul, en cambio, la safrinha se está desarrollando en excelentes condiciones hasta el momento. “Las primeras áreas del oeste de Paraná deberían comenzar a ser cosechadas en el transcurso de mayo y la expectativa es de excelentes rendimientos. Pero tanto Paraná (especialmente el norte del Estado, que planta más tarde que el oeste), como el sur de Mato Grosso do Sul aún podrían tener pérdidas si ocurren heladas hasta finales de junio. En resumen, es posible que aún tengamos pérdidas en todos los Estados productores hasta finales del mes próximo debido a la sequía o las heladas. Aun así, la producción seguirá siendo muy superior a la del año pasado”, aseguró la especialista.

–¿Esta chance de eventuales mayores pérdidas en la cosecha está influyendo sobre las decisiones de venta de los productores brasileños?

–Sí, está influyendo. Los productores creen que los precios pueden ser más altos en los próximos meses y venden solo pequeños volúmenes. Además, el temor a una menor producción y a tener dificultades para el cumplimiento de los contratos también limita las ventas en los Estados donde hay sequía. Son conscientes de que la safrinha será más grande que la del año pasado, incluso con algunas pérdidas, pero el corazón de un productor es así: siempre esperar precios más altos. Esas expectativas las fundamentan en la chance de un dólar más alto respecto del real en la segunda mitad del año debido a las elecciones presidenciales –ese movimiento de las monedas mejoraría la competitividad de las exportaciones brasileñas–; en eventuales problemas con la cosecha estadounidense, y en la continuidad de la guerra en Ucrania, que le impide exportar a ese país. Sin embargo, la entrada de la safrinha en el mercado a partir de junio, incluso si es menor a lo inicialmente esperado, debería tener un impacto negativo en los precios que recibe el agricultor brasileño.

–¿Qué valores se están pagando por el maíz en Brasil?

–En el puerto de Santos la tonelada FOB de maíz para embarque en agosto ronda los 315 dólares. Los precios al productor para entrega en julio/agosto están en US$290 por tonelada en el oeste de Paraná y US$240 en el norte de Mato Grosso, más lejos de la zona de puertos. Los precios son buenos, pero solían ser más altos pocas semanas atrás. Por lo tanto, el productor se resiste a vender. Hasta fines de abril se vendió el 35% de la safrinha 2022, por debajo del 46% promedio de cinco años precedentes.

–En el nivel mundial los precios del maíz se encuentran entre los más altos históricos, ¿esta lógica también se da en Brasil? ¿Cómo repercute eso sobre las industrias que tienen al cereal como materia prima, tal el caso de los engordadores de haciendas?

–Sí, el escenario es el mismo. El precio del maíz es muy alto y la demanda de carne está presionada por el menor poder adquisitivo de la población y, en el caso de la carne de cerdo, también por la reducción de las exportaciones brasileñas a China (crecieron durante la fiebre porcina africana, pero ahora que ese país superó la crisis sanitaria están sobreabastecidos y reducen las importaciones). Entonces, con márgenes muy ajustados (o incluso negativos), los productores brasileños de carne no están dispuestos a pagar caro el maíz. Y eso quedó claro el año pasado, cuando importaron maíz de la Argentina y de Paraguay en lugar de aceptar pagar los altísimos precios que exigía el productor brasileño. Ahora, los compradores de maíz están esperando la entrada de la safrinha y la probable caída de los precios para abastecerse. Pero si esa baja en los precios internos del cereal no se diera y si eventualmente el dólar cayera en Brasil, facilitando las importaciones, no me extrañaría que veamos un nuevo movimiento de compras de maíz argentino y paraguayo en la segunda mitad del año.

Según cifras del Ministerio de Agricultura de la Nación, durante 2021 la Argentina exportó a Brasil 1,47 millones de toneladas, muy por encima de las 58.150 toneladas de 2020; de las 107.991 toneladas de 2019, y de las 210.076 toneladas de 2018, por citar los últimos años de intercambio. En los primeros tres meses de 2022 las ventas del cereal argentino a Brasil sumaron 70.830 toneladas.

–¿En función de la coyuntura en Brasil y de factores como la guerra en Ucrania o la elevada posición comprada de los fondos de inversión en Chicago, qué análisis hace de las perspectivas para la segunda mitad de 2022?

–Del lado alcista de los precios internacionales sigue la guerra en Ucrania; la demanda de China, que con Ucrania fuera del mercado está comprando maíz estadounidense en volúmenes superiores a los esperados; el alto precio del trigo, que puede ser sustituido parcialmente por maíz en la formulación de raciones, y la reducción del área que se sembraría en Estados Unidos –pasaría de 37,78 a 36,22 millones de hectáreas, según el USDA–, que pone al mercado mucho más sensible a eventuales problemas climáticos en julio y en agosto. Pero del lado negativo para esta bonanza del precio aparecen la safrinha más grande en Brasil en comparación con la de 2021 –fue de 60,74 millones de toneladas–, que incluso si no resultara todo lo grande que se esperaba inicialmente dará suficiente espacio para elevar las exportaciones; la posibilidad de una buena cosecha en los Estados Unidos si el clima es favorable; la chance de que finalice la guerra y que Ucrania logre exportar buena parte de lo que produzca en el ciclo 2022/2023 más los volúmenes retenidos en los últimos meses, y la gran posición especulativa de los fondos de inversión en Chicago, que podría derivar hacia una toma de ganancias y hacia la reducción de la presencia de esos operadores en el mercado de maíz, con el consecuente efecto bajista. En síntesis, por el momento diría que hay más posibilidades de una desventaja que de una ventaja para los precios en la segunda mitad del año, pero mucho dependerá del tamaño de la cosecha de Estados Unidos.

Evolución de la producción de maíz en Brasil, según la última estimación de AgRural

–¿El productor brasileño dimensiona estos riesgos al momento de diferir ventas o se impone la esperanza de ver nuevas subas?

–Saben que existe el riesgo, pero están capitalizados y prefieren esperar para vender después. En Brasil la segunda cosecha de maíz se considera un complemento de la cosecha principal, que es la soja. En la estrategia de comercialización el maíz también tiene esta cualidad “complementaria”. Es un ingreso extra a la renta de la oleaginosa. Entonces, el productor se siente más cómodo y espera a vender al precio más alto posible. Puede que en determinados escenarios esto no resulte lo más aconsejable, pero…

–En la Argentina, si bien creció últimamente el uso de las herramientas de los mercados de futuros y opciones para minimizar la exposición a los riesgos, aún el porcentaje de quienes las tienen en cuenta es bajo. ¿Cómo se da esto en Brasil?

–La situación es similar. En cuanto a la cobertura, ya sea en futuros u opciones, hoy en día son más los productores que utilizan estas herramientas, sí. Pero creo que en el nivel general la proporción todavía es baja.

–¿La suba en el costo de los insumos, sobre todo en fertilizantes, repercutió en la actual campaña o su impacto se dará de lleno sobre el ciclo 2022/2023?

–El aumento de insumos afectó la segunda cosecha de maíz, que tuvo un costo casi un 30% superior a la safrinha de 2021. Aun así tuvimos un aumento del 7% en el área sembrada debido a los buenos precios del cereal. Pero el mayor impacto se sentirá en la campaña 2022/2023. En general los productores pretenden mantener o incrementar levemente el área sembrada, pero utilizando los fertilizantes de forma más racional, en menor cantidad, para tratar de eludir ese aumento de costos.